1.【概要】リーマンショックと金融工学

まずは、ペンタが得意な1枚アウトプット

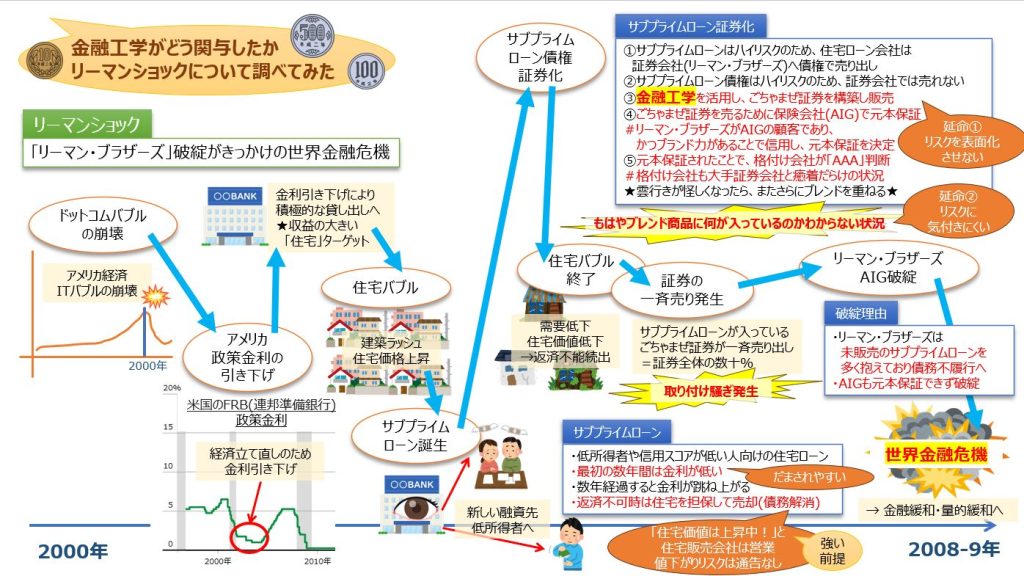

2. リーマンショックと発生の流れ

【リーマンショック】リーマン・ブラザーズ破綻がきっかけの世界金融危機

リーマンショック発生の経緯は以下の通り

①ドットコムバブルの崩壊

2000年頃、アメリカ経済においてITバブルが崩壊

②アメリカ政策金利の引き下げ

経済立て直しのため、米国FRB(連邦準備銀行)政策金利引き上げ

③住宅バブル

(1) 金利引き下げにより、積極的な貸し出しへ

★収益性の高い「住宅」をターゲット

(2) 住宅バブル発生

建築ラッシュ ⇒ 住宅価格上昇

④サブプライムローン誕生

新しい融資先を低所得者へ

・低所得者や信用スコアが低い人向けの住宅ローン

・最初の数年間は金利が低い ・・・ だまされやすい

・数年経過すると金利が跳ね上がる

・返済不可能な場合は、住宅を担保にして売却(債務解消)

・・・ 「住宅価格は上昇中!」と住宅販売会社は営業を実施

値下がりリスクは通告なし

⑤サブプライムローン債権 証券化

(1) サブプライムローンはハイリスクのため、住宅ローン会社は

証券会社(リーマン・ブラザーズ)へ債権で売り出し

(2) サブプライムローン債権はハイリスクのため、証券会社では売れない

(3) 金融工学を活用し、ごちゃまぜ証券を構築し販売

(4) ごちゃまぜ証券を売るために保険会社(AIG)で元本保証

#リーマン・ブラザーズがAIGの顧客であり、

かつブランド力があることで信用し、元本保証を決定

(5) 元本保証されたことで、格付け会社が「AAA」判断

#格付け会社も大手証券会社と癒着だらけの状況

⇒ ★雲行きが怪しくなったら、またさらにブレンドを重ねる★

⇒ ★もはやブレンド商品に何が入っているのかわからない状況★

⑥住宅バブル終了

需要低下

住宅価値低下

⇒ ★返済不能な人が続出★

⑦証券の一斉売り発生

サブプライムローンが入っている「ごちゃまぜ証券」が一斉売り出し

= 証券全体の数十パーセント!!

⇒ ★取り付け騒ぎ発生★

⑧リーマン・ブラザーズ、AIG破綻

・リーマン・ブラザーズは、未販売のサブプライムローンを

多く抱えており債務不履行へ

・AIGも元本保証できず破綻

⑨世界金融危機

⇒ 金融緩和・量的緩和へ

3. リーマンショックの発生ポイント

<サブプライムローン>

・サブプライムローンでは、最初の数年間の金利を低く設定したことで、

低所得者でも返済可能なように錯覚させるように設計されていた

・住宅価格は上昇し続けるという強い前提があったことから、

いざとなれば売却益が必ず発生すると錯覚させるように営業されていた

<金融工学>

・金融工学を活用し、サブプライムローンを証券化することで

リスクが表面化されずに証券販売することが可能

⇒ AIG(保険会社)も元本保証

⇒ 格付け会社も「AAA」判断

・ごちゃまぜし過ぎたことから、ブレンド商品に何が含まれているのか

分からず、リスクに気付きにくい